海外旅行で、必ず悩むのが「両替」。

現地の両替所? 海外キャッシング? Wise?いろいろな方法があって迷いますよね。

そこで実際に、現地の両替所、Wise(ワイズ)、クレジットカード(海外キャッシング)を同じ日に比較して試したところ──

結論。一番レートが良かったのは エポスカードの海外キャッシング でした。

この記事では、その理由と裏技を、実際の比較データとともに詳しく紹介します。

海外旅行で現金を手に入れる主な3つの方法

キャッシュレス決済が広まったとはいえ、海外で現金が必要になる場面は、今でも少なくありません。

屋台やローカル食堂、チップ、タクシーなどでは、カードが使えないことも多いです。

海外で現金をゲットする方法は主に以下の3つ。

- 現地両替所(日本国内や空港の両替所よりレートが良い)

- Wise(海外旅行用デビッドカード)

- クレジットカードの海外キャッシング(旅行先のATMで現金引出)

── どれが一番お得か? 筆者滞在中のマレーシアで、全て同じ日に実験してみました!

① 現地で両替

最もシンプルな方法が、現地の両替所で日本円を現地通貨に換える方法。

一般的に、空港や日本国内で両替するよりも、現地街中の両替所の方がレートが良いです。

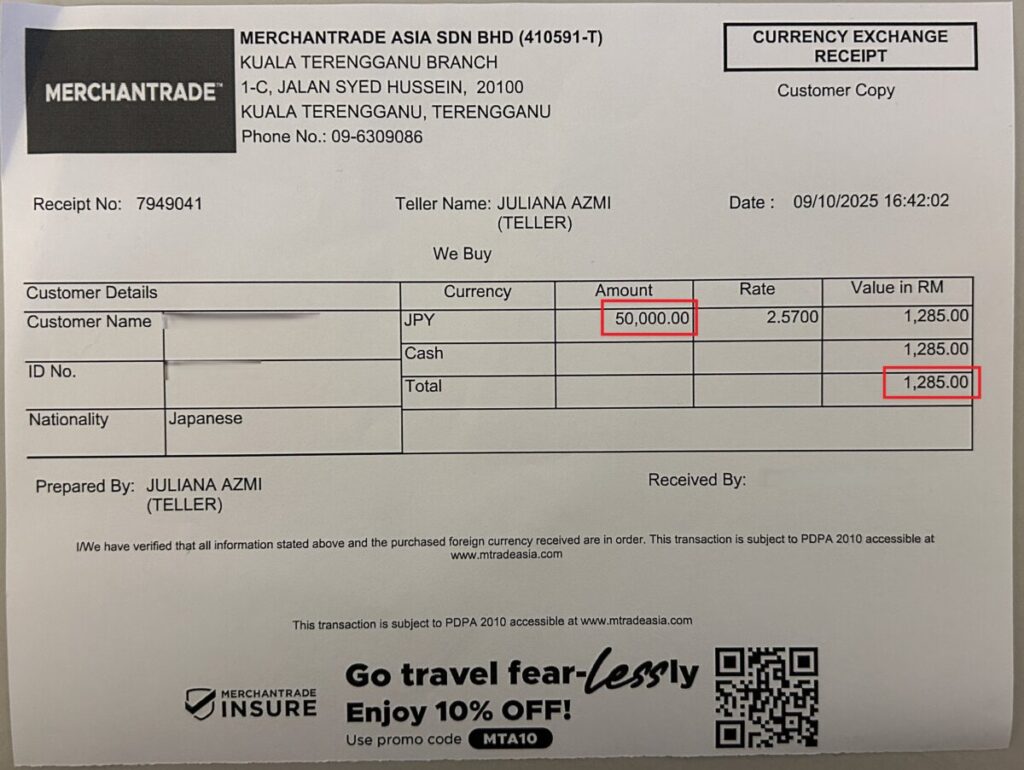

そこで実際に、マレーシアで評判の両替所で5万円を両替したところ、1,285リンギットを受け取りました。

このときのレートは 1円=0.0257リンギット。

つまり、1000リンギットあたり約38,910円という結果になりました。

② Wise

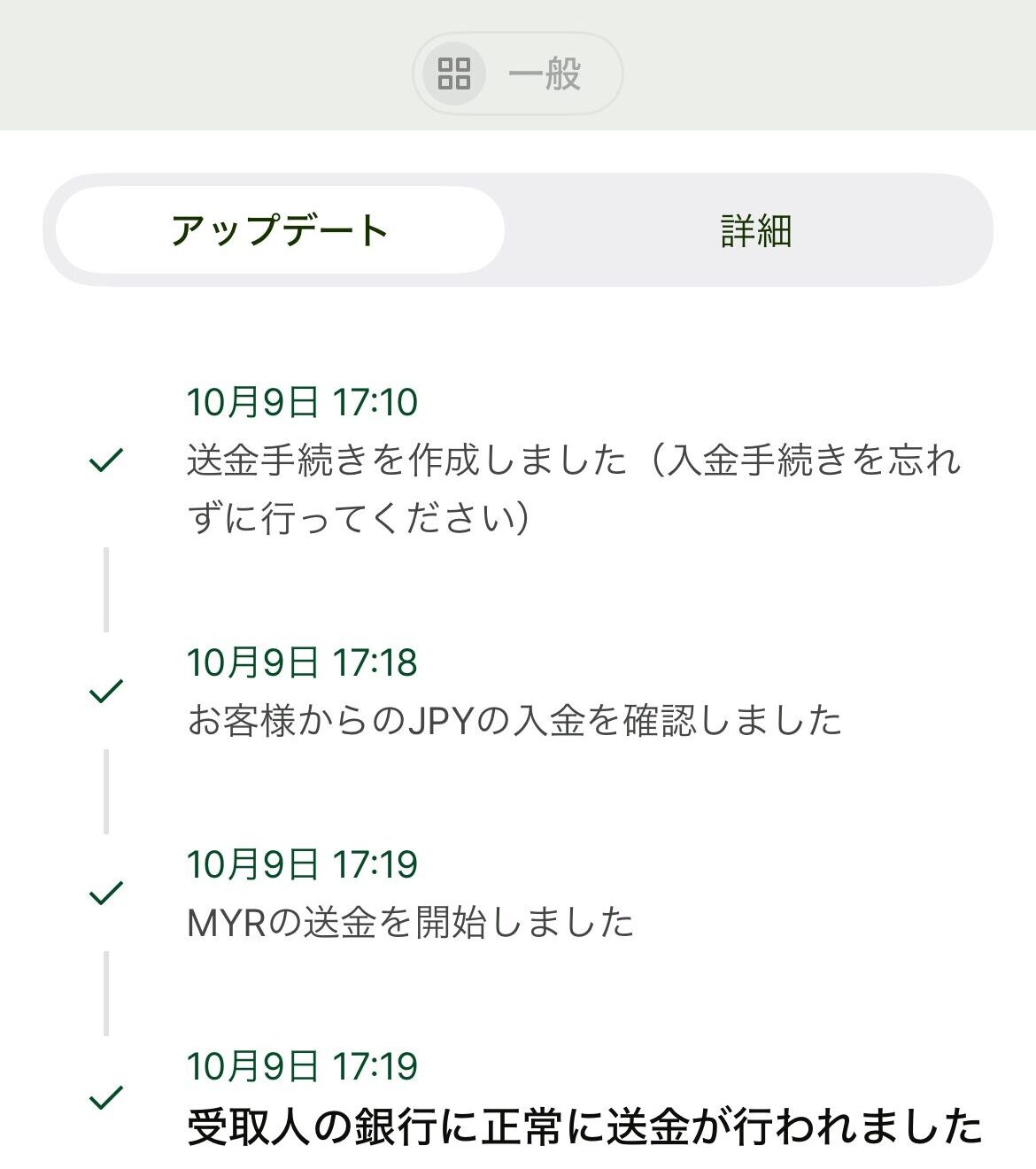

次に試したのが、海外送金サービスの Wise(ワイズ)。

今回はデビットカードではなく、マレーシアの電子マネー「Touch ‘n Go」口座に送金しました。

2,000リンギットを送るのにかかった日本円は 73,215円。

デビットカードで、ATMから引き出す場合はこれに手数料517円がかかります。

したがって、1000リンギットあたり約36,866円。なんと、両替所に比べて2,000円以上もお得になりました!

ワイズの特徴は、為替手数料上乗せなしのミッドマーケットレートで両替できること。

そのため、両替所に比べてこれだけお得なんですね。

③ クレジットカードの海外キャッシング(エポスカード)

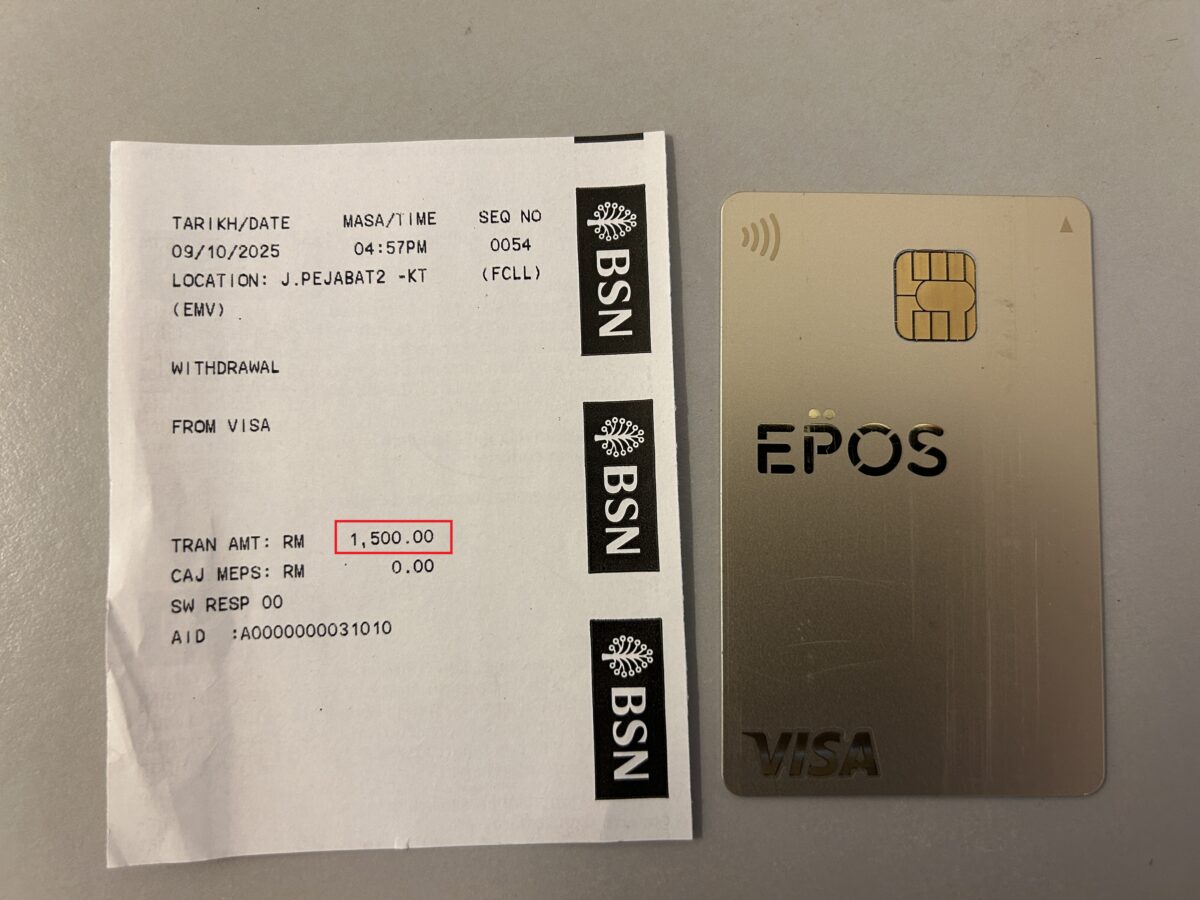

最後に試したのが、エポスカードを使った海外キャッシングです。

今回はマレーシアで1,500リンギットをATMから引き出しました。

利用金額は 54,497円。

これに、通常では利息1,290円+ATM手数料220円が加わります。

ここでポイントなのが、エポスカードはネットで繰り上げ返済が可能。

あとで説明する裏技を行うと、利息をほぼ0円に圧縮できます!

今回、最終的な支払総額は以下になりました。

- 元金:54,497円

- 利息:26円(←本来1,290円が繰上返済で大幅減額!)

- ATM手数料:220円

合計:54,743円(1000リンギットあたり36,495円)

実質的なレートは今回の中で最もお得という結果になりました!

比較まとめ

| 方法 | 受取額 | 支払い金額 | 1000リンギット あたり | 主な特徴 |

|---|---|---|---|---|

| 現地両替所 | 1,285リンギ | 50,000円 | 38,910円 | 手軽 レートは最も悪い |

| Wise | 2,000リンギ | 73,732円 (うち手数料517円) | 36,866円 | 手続きは比較的簡単 レートは次点 |

| エポスカード(繰り上げ返済) | 1,500リンギ | 54,743円 (うち手数料220円) (うち利息26円) | 36,495円 | 最もお得! 繰上返済が必須 |

実際に同日に実験した結果を比較したのがこちら↑。

比べてみると、エポスカードを使った海外キャッシングが最もレートが良いのがわかりました。

これは、ネットで完結する繰上返済を行い、利息1,290円をほぼ0円にできたことが大きいです。

ということで、海外での両替・現金調達はエポスカードが1番おすすめです!

👉【年会費永年無料】 エポスカードのお申込はこちら

次に良かったのがWise。

1位とそれほど差が無いので、繰上返済が面倒な人はこちらの方が向いているかもしれません。

以下では、エポスカードの海外キャッシングがなぜここまでお得なのか、もう少し詳しく見ていきます。

エポスカードの海外キャッシング・繰上返済とは?

そもそも「海外キャッシング」とは何か? 簡単に言うとクレジットカードで現地通貨を借りる仕組みです。

海外のATMで現金を引き出すと、その金額はいったん「借入」として扱われます。

通常は1〜2か月後の引き落とし日に返済されます。

このとき、返済までの期間に発生するのが利息(実質年率18%程度)。

銀行やカード会社は、この利息で収益を得ているわけです。

そのため、通常の使い方をすると、1〜2か月分の利息がかかってしまうのがキャッシングの欠点です。

利息を減らすには「繰上返済」がポイント

利息を抑えるには、できるだけ早く「繰上返済」をするのが一番効果的。

早く返せば返すほど、利息が少なくなります。

ただし、ここで問題になるのが、多くのクレジットカードでは繰上返済に電話が必要という点。

海外からコールセンターに国際電話をかけるのは、正直かなり面倒ですよね。

エポスカードはネットで完結

この点、エポスカードは非常に便利!

アプリまたはブラウザの「エポスNet」からオンラインで繰上返済が可能。

ネット上で即時に返済手続きが完了するわけです。

わざわざ電話をする必要がありません。

そのため、今回の実験のように、海外でキャッシング → 数日後にエポスNetへ反映 → すぐ繰上返済という流れを取ることで、利息をわずか数十円まで圧縮できるわけです。

もちろん、この方法は、何の問題もない正当な方法です。

👇繰り上げ返済の方法はこちら

海外キャッシングの注意点

実際に利用する際は、次の点に注意しておくと安心です。

- 旅行前にキャッシング枠を確認しておくこと

→ エポスNetまたはアプリで「ご利用可能枠」にキャッシング欄があるかをチェック

→ 「海外利用停止サービス」の設定にも注意

→ 必要なら出国前に電話して確認・キャッシング枠増額を申請 - ATMで引き出してから、エポスNetに反映されるまで数日かかる場合がある

→ 反映されてから繰上返済を行えばOK。数日なので利息は数十円です - 返済を忘れると利息が増える

→ 今回のケースだと利息は1000円以上。繰上返済を忘れずに! - 一部の国ではATMが不安定

→ Wiseと併用、バックアップとして現金も少し準備しておくと安心

このように、エポスカードは「繰上返済がネットで完結できる」数少ないカードの一つ。

だからこそ、海外キャッシングの弱点である利息をほぼゼロにでき、結果的に「最もお得な両替手段」になるわけです。

実際に使ってみた:海外ATMの使い方手順(海外キャッシング)

実際に海外でのATM使用手順については、こちらのページで詳細に解説しています。

参考にしてください。

👇海外ATMでの現金引き出し方法

海外旅行にエポスカードが最強な他の理由

エポスカードの海外キャッシングはレート面で非常に優秀です。

でもそれだけではありません。実は「旅行に強いカード」としての安心・特典がしっかり備わっています。

① 年会費がずっと無料

エポスカードの最大の魅力の一つは、年会費が永年無料という点。

そのため、「海外旅行のときだけ利用したい」という場合にも向いています。

維持コストを気にせず、サブカードとしても安心して持てます。

② 海外旅行傷害保険付き

エポスカードには、海外旅行傷害保険が付いています。

しかも、旅行先での病気やケガの治療費を手厚くカバー。

他のカードと比べても、無料カードの中ではかなり優秀な内容です。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 200万円まで |

| 疾病治療費用 | 270万円まで |

| 賠償責任(免責なし) | 3,000万円まで |

| 救援者費用 | 100万円まで |

| 携行品損害(免責3,000円) | 20万円まで |

※出典:エポスカード公式サイト

補償が「利用付帯」であることに注意

旅行代金をエポスカードで支払うことが保険の適用条件です。

例えば、以下をカードで支払うと、海外旅行保険が適用されます。

- パッケージツアー

- 渡航先への航空券、乗継便航空券

- 空港への電車料金

- 空港へのバス、海外で乗車したバス料金

- タクシー料金、海外で乗車したタクシー料金

保険対象者はカード所有者本人のみ

Visa付のエポスカード本人のみが海外旅行保険対象者で、家族は対象になりません。

ご家族もエポスカード(Visa付)会員であれば、代表者が旅行代金をまとめて支払うことで、同伴者も保険適用となります。

③ 日本語サポート・現地サポートデスク

海外でトラブルに遭うと、言葉の壁が大きな不安になりますよね。

エポスカードなら、24時間・日本語でのサポート体制があります。

たとえば、カードやパスポートの紛失、盗難時の手続き方法、病気・ケガの際の病院紹介など。

世界各地で迅速にサポートが受けられるので、安心です。

まとめ:エポスカードは「海外旅行用カード」として理想的

海外旅行の両替は、実験した結果、エポスカードの海外キャッシング(繰上返済)が一番おトクでした。

実質レートが良いだけでなく、旅行保険・日本語サポートもついています。

「お得・安心・手軽」の3拍子揃ったカードで、私も愛用しています。

👇入会金・年会費は永年無料なので、是非エポスカードを一枚持っておくことをおすすめします。